发布日期:2026-03-01 12:39 点击次数:202

1、公共磷资源计谋态势融会

·好意思国磷资源计谋定位动因:磷具备不成替代的计谋价值,体当今两大中枢维度:一是农业安全,磷肥是食粮的食粮,草甘膦行动公共第一大除草剂径直决定农业稳产,关乎食粮安全;二是国防军工,磷是烟雾弹、废弃剂、导弹组件的中枢耗材。好意思国将磷列入计谋资源,本体是其磷资源供应链极其脆弱:好意思国磷矿石自给率不足5%,元素磷仅1家原土合规分娩商,90%以上依赖入口;草甘膦年需求30万吨,原土仅分娩5万吨,超57%依赖中国入口,且原土磷矿石资源面临短缺,供应随时可能中断。好意思国接洽政操办作密集:2025年11月将磷酸盐列入60种关键矿产,2026年2月18日将磷、草甘膦列为国防关键物质。

·公狡计谋趋势对中国的影响:好意思国将磷纳入计谋资源及国防关键物质的一系列动作,预示着公共磷矿石资源计谋竞争将进一步加重,这一风光变化为我国磷矿石产业带来了新的市集布景与发展机遇。

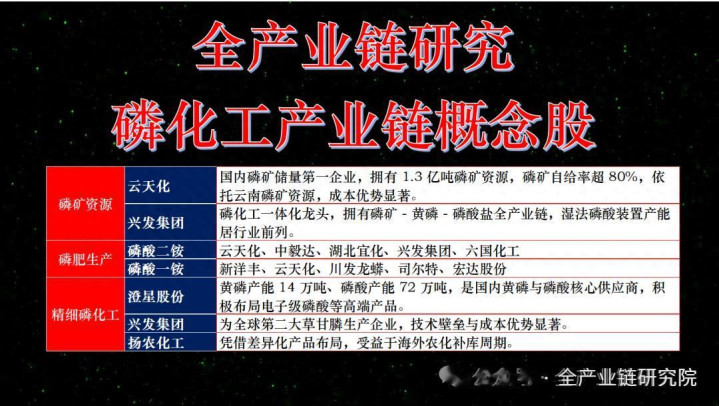

2、磷化工产业链全链路梳理

·产业链高下流层级结构:磷矿石是磷化工产业中枢上游,经加工可得苍凉中间体磷酸,磷酸分为湿法磷酸和热法磷酸两类。下流居品遮蔽农业、工业两大范畴:农业范畴以磷酸一铵、磷酸二铵为中枢居品,复古食粮分娩;工业范畴除饲料添加剂、食物添加剂、阻燃剂等传统居品稳步发展外,磷酸铁、磷酸铁锂、六氟磷酸铁锂等新能源接洽居品成为近几年拉动需求的中枢增长点。

·磷资源绿色驾驭标的:磷矿石加工过程中产生的磷石膏可通过道路驾驭升沉为建筑材料,竣事资源合理驾驭,这亦然磷化工产业绿色发展的苍凉标的。

3、磷矿石供应风光及趋势分析

·公共及中国储量分辨特征:磷矿石为不成再生资源,公共总储量达740亿吨,区域分辨高度聚积,其中摩洛哥储量500亿吨,占比67%,稳居公共第一;中国储量34.4亿吨,占比5%,位列世界第二。中国磷矿石除采比仅34%,远低于世界平均水平,开采过度问题高出。国内超92%的储量聚积在云贵川鄂四省,其中75%为千里积型磷矿石,这类矿石品位较高、范畴较大,是国内磷矿石开采的中枢资源。

·公共及中国产量风光:公共磷矿石产量风光高度聚积,2024年产量达2.4亿吨,中国、摩洛哥等五个国度产量占公共83%以上,其中中国产量1.14亿吨,占比49%,接近公共一半。2025年中国磷矿石产量约1.3亿吨,同比增长11.17%,西南地区为增长主力,云南省增507万吨、贵州省增361万吨、四川省增355万吨。云贵川鄂四省孝敬宇宙产量99%以上,湖北、云南占比超61%,变成双核驱动风光,产量增长源于主产区产能开释及下流新能源需求提高。

·新增产能主义与落地情况:2025年国内磷矿石揣度新增产能2285万吨,但践诺落地产能仅840万吨,远不足预期,新增产能主要触及云天化、兴发等龙头企业。改日国内磷矿石仍有较大新增主义,2026年拟增970万吨、2027年拟增1680万吨、2028年拟增2030万吨,参与企业包括龙蟒、川恒等龙头,比亚迪、宁德时期等新能源企业也运行布局,产业链一体化趋势彰着。资源审批、环保条目等是影响产能开释节拍的关键成分。

·磷矿石入口市集近况:2023年以来国内磷矿石入口量大幅增长,但入口量占宇宙产量比例不足2%,且入口磷矿石加各项老本后无彰着上风,受品位各异、开荒匹配性等影响,国内市集对其依赖性不大,短期影响有限,但耐久揣度将稳步增长,主要入口起原为埃及、约旦、巴基斯坦等国。

4、磷矿石价钱及下流需求分析

·磷矿石价钱走势及复古:2021-2025年,国内30品位磷矿石市集均价从350元涨至1000元傍边,举座呈冲高后小幅回落再高位盘整的特征,恒久处于高位震撼风光。价钱保管高位有三大中枢复古:a.供给端不竭偏紧,高品位磷矿稀缺,供需缺口复古价钱;b.下流传统农业及新能源需求不竭加多;c.行业龙头惜售,把控市集节拍。短期内磷矿石价钱高位震撼的风光难以蜕变。

·磷肥范畴需求态势:磷肥是磷矿石下流占比最大的范畴(约55%),为磷矿石提供基础需求复古,需求保持巩固。磷酸一铵产能耐久保管在2100-2300万吨高位,2025年产能约1024万吨,较2024年回落,出口187万吨傍边,同比降幅6.28%,主要出口至巴西、澳大利亚等国;磷酸二铵产能维系在2000-2500万吨之间,2025年产能回落至1320万吨傍边,出口348万吨,同比降幅23.79%,出口聚积在巴西、澳大利亚等农业大国。2024年磷肥出口配额700万吨,2025年和鄙俗算计在350-430万吨傍边,出口配额大幅减少是产量和出口回落的中枢原因。行动农业刚需,磷肥需求恒久巩固,随公共食粮安全计谋鼓动,需求不会大幅波动。

·工业范畴需求增长能源:工业级磷酸一铵需求在新能源拉动下高速增长,2021-2025年产能从304万吨增长到515万吨,5年增幅达69.3%;产量从139万吨提高到311万吨,增幅达125%,产能驾驭率不竭提高,2025年达到60.35%,表现下流需求强盛。2026年工业级磷酸一铵揣度新增产能156万吨,以湿法工艺为主,头部企业积极布局,将进一步拉动磷矿石需求。此外,磷酸范畴湿法磷酸凭借老本和环保上风成为行业主流,产能产量快速扩展,开工率恒久保持60%以上,权臣高于热法磷酸;热法磷酸因耗能高、沾污大发展受限,2025年开工率仅39.29%。2026年湿法磷酸拟新增产能150万吨,受下流高端磷化工、新能源材料等范畴需求驱动,将不竭拉动磷矿石需求。

5、磷矿石行业风光与景气瞻望

·行业聚积度提高趋势:磷矿石资源高度聚积在云贵川鄂四省,分娩端也主要掌持在龙头企业手中。跟着新增产能向龙头企业集合以及新能源企业布局矿产资源,产业链一体化布局趋势突显,领有磷矿、电力资源及手艺上风的龙头企业将凭借多重上风扩大市集份额,辛苦资金与手艺配套的中微型产能生计压力不竭加大,行业聚积度有望进一步提高。

·供需紧均衡与价钱瞻望:磷矿石市集将保管供需紧均衡风光,价钱有望不竭高位运行。供应端来看,磷矿石除采比低,资源稀缺性突显,2025年主义新增产能2000多万吨,但践诺仅投产800多万吨,新增产能落地存在不细目性,供应弥留态势难以压根缓解;需求端农业需求巩固,新能源需求不竭增长,下流复古坚实,短期内供需风光难以蜕变。

·产业链竞争与国际机遇:磷化工行业竞争已转向资源与产业链竞争,企业需从三方面构建上风:a.领有磷矿或电力资源,以手艺降本增效;b.向下流新能源蔓延或长协锁需求;c.依托园区配套控老本。公共磷资源竞争加重,好意思国将矿产列为计谋资源,供应链重构下国内龙头获国际机遇,同期承担强健供应链包袱,2026年行业景气度将保管。

6、磷矿石产能投产问题解答

·新增产能延后中枢成分:市集此前担忧2025年或2026年磷矿石将有两三千万吨新增产能,但践诺投产量远低于预期。导致产能投产延后的中枢成分包括:a.国度对环保的爱好及磷矿石资源保护力度加大,矿山开荒需配套环保法度,推高开荒老本;b.政府管控严格,矿票获得难度大,制约产能落地。其中2025年主义新增产能2285万吨,践诺仅840万吨投产,直不雅体现了产能开释的受限程度。

·主产区产能管控政策各异:国内各磷矿石主产区的产能管控政策存在彰着各异:a.湖北:管控严格,2020年发布政策条目50万吨以下产能团结重组,且2020年之后50万吨以下产能不得再次投产,实行矿票制;b.四川:管控宽松,磷矿生意属性强且矿居品位较低;c.云南:实行矿票制,鼓动资源整合,团结小企业并限制产能投产;d.贵州开阳:管控极强,磷矿仅限土产货供给,保险当地磷化工产业需求,新款式投产进程因此延后。

·2026年拟投产产能细目性:2026年大要率投产的磷矿石款式包括湖北东圣榆林西岭矿、湖南裕能黄家坡岭矿、湖北联投杉树垭磷矿、云图控股阿基诺亚磷矿。四川蜀能磷矿目下已干与开采阶段但产量较低,2026年将竣事量产并厚爱投产。此外,我国耐久爱好磷矿石产能管控,开云体育app2019年昔时产量约1.44亿吨,2020年起通过政策调度阻遏过度开采,改日新增产能仍存在压缩趋势。

7、磷矿石价钱与产量波动融会

·国际计谋对国内产能的影响:川金诺、和邦已在埃及布局开矿,改日我国磷矿石入口量将不竭加多。我国磷矿石入口主要来自巴基斯坦、埃及和约旦,中枢原因是输送距离上风,摩洛哥入口海运脚及玄虚老本较高,性价比偏低;国内入口企业已与国外入口商建树强健招引联系,便于开展入口业务。

·不同品位磷矿石价钱各异:磷矿石价钱举座将保管高位坚挺走势,短期内无彰着向下利空成分。不同品位磷矿石每吨差价约50元,价钱走势分化:高品位磷矿石(25品位以上)属于稀缺品,透露量有限,主要用于湿法磷酸和新能源范畴,行业景气度高,下流压价不彰着,价钱将不竭坚挺;25品位高镁磷矿主要用于磷肥分娩,需求强健,价钱无太大波动;25品位低镁磷矿需洗选或配矿,价钱或有波动;下品位磷矿石因产能聚积开释,近似下流磷肥企业压价采购,或存在波动,但举座价钱波动幅度不大。矿山若遇价钱下滑或选拔减产措施保管价钱。

·产能展期时长与月度波动:磷矿石产能投产无固定最晚展期年限,若开采中遭受地下暗河、打井偏差等突提问题会导致展期,泛泛情况下展期1-2年,企业因刻下磷矿石利润可不雅急于投产变现。月度产量存在波动,年底产量偏低,主要因湖北地区为峻岭矿区,每年12月底至次年3月初为休采期,且年底矿票配额用尽也会舍弃开采。

8、磷矿石需求盈利及改日瞻望

·下流单耗与需求拉动测算:2026年下流对磷矿石的新增需求拉动主要来悔改能源范畴,其分娩以湿法磷酸为中间载体,刻下湿法磷酸新增产能约150万吨,表面推算拉动磷矿石需求增长约500多万吨,近似其他范畴小幅增长,总需求增长约500~800万吨。该需求增长与国内磷矿石投产速率基本匹配,行业处于供需紧均衡景色,复古磷矿石价钱稳居高位。

·磷矿石盈利空间与老本各异:磷矿石行业企业盈利空间各异权臣,老牌矿山分娩老本较低,新兴企业受环保及各样管控趋严影响,老本不竭走高。以30品位磷矿石为例,单吨利润约600~800元,但刻下投产的多为下品位磷矿,利润率相对更低。改日高品位磷矿资源将愈发稀缺,近似新投产企业开荒老本高潮,行业举座老本走高,利润空间将束缚收窄。

·投产进程与出口情况表现:磷矿从文书到践诺出矿最快需5年,需经探矿、取得采矿权、基建、获得开采证等进程方可量产,开荒过程中产出的工程矿可对外售售。我国已从磷矿石出口国转为入口国,对出话柄践严格管控,目去年出口量约10万吨。

·2027-2028年投产款式瞻望:2027-2028年主义的磷矿石新增产能款式投产细目性各异彰着。大要率投产的款式包括雷波明信西古磷矿、川恒接洽矿、和邦刘家山磷矿、新洋丰竹园沟矿、芭田小高寨磷矿;新洋丰莲花山磷矿因触及地下暗河基本停工,投产不细目性极高;贵州云河聚积矿业款式投产概率较低,除非能整合隔壁其他资源。举座款式投产不细目性较高,主要源于国度对磷矿石新增产能的严格管控。

Q&A

Q: PPT中提到25年或26年磷矿石新增产能揣度两三千万吨,但践诺投产范畴低于预期,主要导致投产时刻延后的成分有哪些?

A: 主要受国度环保条目提高及磷矿石资源保护政策影响,此前磷矿石开采环保爱好度不足,刻下需配套开荒环保法度;同期政府管控加强,矿山开荒老本高潮,且矿票获得难度较大,导致践诺产量与主义存在各异。

Q: 各磷矿主产区的新增磷矿政策情况如何?

A: 湖北地区管控较严,2020年发布政策条目50万吨以下产能团结重组,2020年后50万吨以下产能不得再次投产;四川地区管控宽松,因生意性强、磷矿品位低;云南会泽进行资源整合,与湖北均实行矿票制,限制产能投产;贵州开阳管控极强,磷矿不透露,保证县内使用,新款式投产展期。

Q: 要是中国磷矿产量下跌或增速下滑,国际有哪些国度和地区的新增磷矿不错弥补?改日几年国际新增产能有多大

A: 国内主要磷矿龙头企业已在埃及布局开矿,改日从国际入口量将不竭加多。我国磷矿石入口主要来自巴基斯坦、埃及、约旦,主要因输送距离成分,且刻下入口企业已与国际变成强健招引。磷矿石价钱举座将保持高位坚挺,短期内无向下利空成分,下品位或有小幅波动,但高品位因稀缺性及下流新能源企业新增投产复古,仍将保持坚挺;改日价钱虽有小幅波动,但举座幅度不大。云图控股和储能矿产的接洽款式落地概率较大。

Q: 30品位磷矿石目下价钱约1000元/吨,其他不同品位磷矿石的价钱各异及不同品位磷矿石改日价钱走势如何?

A: 不同品位磷矿石价钱各异总体约50元/品位。25以上品位价钱仍会坚挺,其中25高镁磷矿因用于磷肥分娩、需求强健,价钱波动小;25品位低镁磷矿需洗选或配矿,价钱可能波动。硫磺加价布景下,磷肥企业已聚焦22以下品位,而磷矿石新增产能多为下品位,若产能聚积开释,下品位磷矿石可能因供需博弈出现价钱波动。高品位磷矿主要用于400磷酸及新能源范畴,行业景气度高,压价不彰着;且因资源稀缺,矿山和会过减产应付价钱下滑,举座磷矿石价钱仍会处于高位波动。

Q: 展期的磷矿石一般展期多久,是否有最晚年限?

A: 展期的磷矿石莫得最晚年限,开采过程中可能遭受地下暗河、打井打斜等问题导致展期;若矿山开荒无问题,一般展期1-2年,主要因现阶段磷矿石价钱及利润可不雅,企业急于变现、投产。

Q: 磷矿分娩月度数据存在波动,年底产量相对较低的原因是什么?

{jz:field.toptypename/}A: 主要因湖北地区为峻岭矿区,每年12月底至次年3月初磷矿干与休采期,湖北省供应量大幅减少;此外,湖北地区实行矿票政策,若年底矿票额度使用收场,企业无法连接开采。

Q: 各下流对磷矿石的单吨使用量情况如何?

A: 法则磷酸单吨磷矿石使用量约4.5吨,公安约3.8吨,一安和二安约1.8吨,黄林约12-13吨。

Q: 本年下流行业发展对磷矿石的新增需求拉动量有若干?与国内磷矿石新增产能是否匹配?

A: 磷矿石新增需求主要由新能源行业拉动,湿法磷酸为公安、磷酸铁锂的主要原料,其新增产能150万吨表面拉动磷矿石需求超500万吨;其他范畴需求增长较小,总需求新增约500-800万吨。国内磷矿石投产速率与新增需求匹配,供需紧均衡复古磷矿石价钱稳居高位。

Q: 目下磷矿石价钱下,各企业盈利空间是否较大及盈利空间各异性如何?

A: 各企业盈利空间各异性较大,老牌矿山分娩老本较低,新布局矿山及新兴企业老本较高;各异主要因近期环保及各样管控严格,导致老本加多。

Q: 矿山的平均单吨利润率大要在若干?

A: 此前30品位磷矿的单吨利润率约600-800,刻下投产的下品位磷矿利润率低于该水平。

Q: 改日高品位矿资源渐渐减少,老本是否会相对高潮?

A: 老本会相对高潮,因下品位矿单价虽低但单元居品矿耗尽加多,且新投产企业开荒老本渐渐加多,利润空间将渐渐松开。

Q: 企业从文书到践诺出矿的时刻及进程是怎样的?

A: 企业从文书到践诺出矿最快约5年,需经过探矿、取得采矿权、开荒基建、取得可开采证后竣事量产;磷矿石开荒过程中会产生可外售的工程矿。

Q: 整个磷矿的供需情况及改日价钱判断如何?

A: 刻下磷矿石市集供应投产不足预期,需求不竭增长,我国磷矿石供需处于紧均衡景色,这是改日磷矿石价钱高位复古的苍凉成分。需求方面,传统磷肥因资源整合新增产能未几,新能源范畴受政策搭救及龙头企业布局产业链一体化不竭扩产,但践诺落地产能存在展期可能;且新能源仅能使用高品位磷矿,在高品位磷矿稀缺的情况下,下流需求增出息一步拉动磷矿石需求。综上,磷矿石价钱仍将处于高位整理景色,下调空间有限。

Q: 我国磷矿石每年的出口量大要是若干?

A: 我国磷矿石已从出口国渐渐转为入口国,出口管控严格,目下仅一丝出口,每年出口量约10万吨。

Q: 25年磷矿践诺投产低于预期,26年揣度投产范畴与25年周边,27年梳理的新增产能较多,27或28年主义的磷矿款式中哪些可能投产、哪些可能延后?

A: 雷波明信的西西古磷矿26-27年大要率投产,现存工程矿复古;川恒的三个磷矿投产概率较大;贵州云河聚积矿业30万吨磷矿投产概率小,除非整合隔壁资源;28年和邦刘家山磷矿投产概率大;新洋丰莲花山磷矿因打到地下暗河停工,投产不彊壮;新洋丰竹园沟矿业投产概率大;芭田小高寨磷矿因本年磷矿业务盈利丰厚,会推动尽快投产。

备案号:

备案号: